20年专注工业品营销咨询与培训

实战实效助力3000多家工业企业

咨询热线: 133-9142-3781

189-3001-7690

20年专注工业品营销咨询与培训

实战实效助力3000多家工业企业

咨询热线: 133-9142-3781

189-3001-7690

【案例】新安化工的卡位剖析 |

| 点击次数:5101 发布时间:2019-12-11 9:37:08 |

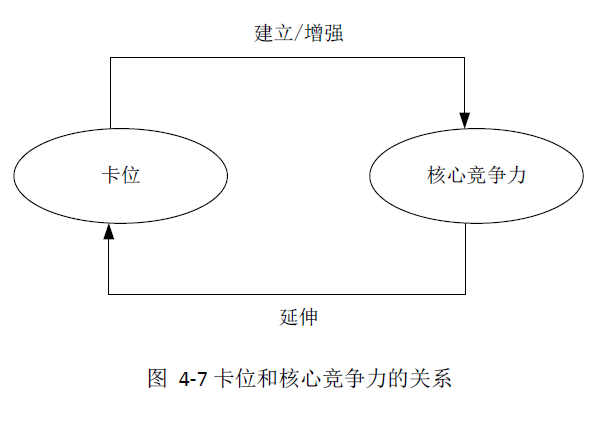

| 卡位战略模型的总结 卡位是定位的延伸。卡位,就是先细分市场,然后制定游戏规则,让竞争对手无法复制与超越。卡位的三个前提:细分市场、资源优势、合适的切入点。四个步骤是明确定位、挖掘优势、做到最好、建立团队。 善战者,无赫赫之功 故善者之战,无奇胜,无智名,无勇功

——孙子

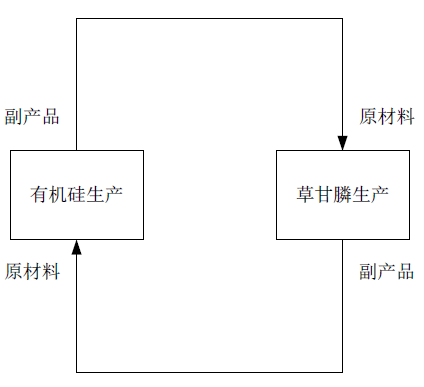

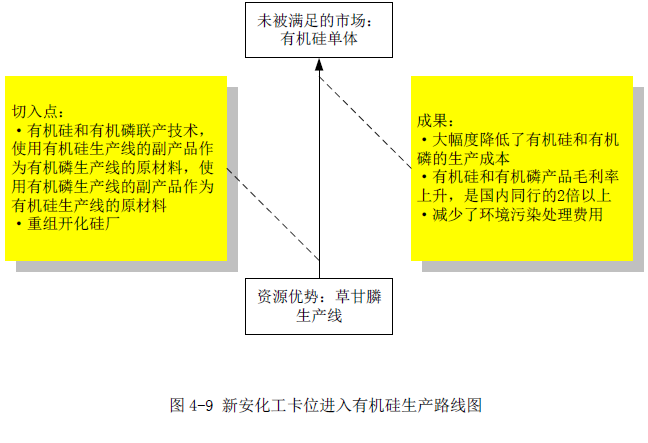

一个事件必需要渲染上某种奇迹的色彩才容易引起大众的注意。一场几千人打败几万人的战斗,可以用大红字上头版头条。而几万人打败几千人的战斗,只配在社会新闻版给他两行。 在军事上,真正的名将应该只追求结果,或者说他们只进行必胜的战争,他们从来都不以少胜多,他们从来都不绝地反击,因为真正的名将从来不会陷入绝地,他们不会让这种情况发生。 卡位也是这样,集中自己的力量,做最核心的事业。卡位追求的是结果。 三国演义中,诸葛亮运筹帷幄,神机妙算,备受后人推崇。但从实际结果看,他的胜利几乎都是以少胜多,以弱胜强,而非创造优势,积累优势,积少胜为大胜,最终取得决定性的胜利。 诸葛亮的屡次胜利是战术上的胜利,战略上的失败,最后蜀国难逃失败的命运。这是卡位极度需要避免的。 卡位与企业核心竞争力 核心竞争力是公司为客户带来特殊利益的一种独有技能或技术。 核心竞争力首先要具备充分的用户价值;其次,核心竞争力还必须是企业所特有的,是竞争对手难以模仿的;最后,核心竞争力还具有延展性,应该能为企业打开多种产品市场提供支持。 企业核心竞争力是卡位战略的结果。卡位的目标是建立与增强企业的核心竞争力,而卡位又是企业核心竞争力的延展。  金晶超白玻璃 金晶集团以玻璃、纯碱及其延伸产品的开发、生产、加工、经营为主业的大型企业集团。2003 年金晶科技与玻璃巨头美国PPG 公司联手合作,投资10 亿元人民币,建设了填补国内空白的、日熔化量600 吨的超白玻璃生产线,并于2005 年7 月公司超白玻璃成功下线,成为国内首家掌握超白玻璃生产技术的企业。公司生产的超白玻璃的品质已基本达到国外同类产品水准,而市场价格不足国外进口产品的一半,具有较强的市场竞争力。 2007 年金晶集团填补国内空白的产品——超白玻璃成功中标奥运工程“鸟巢”、“水立方”,并广泛应用于国家大剧院、迪拜塔、北京银泰大厦、上海世博会等大型高档建筑。据金晶集团2007 年中报显示,超白玻璃的毛利率达到50%以上,明显高于普通优质浮法玻璃。 随着超白玻璃在太阳能等应用领域的不断拓展,以及对其他产品的替代,很多同行企业,如南波、信宜、右匹等公司,也开始做超白玻璃。这样一来,超白玻璃的利润自然下降了, 同时客户对产品的差异性感觉也不明显。 金晶看到了这些之后,重新制定营销战略。找出自己的优势:企业在国内首家生产超白玻璃,有多个大型的成功案例,同时锁定超白玻璃的运用领域,建筑和太阳能等方面。然后根据优势,在业界形成一个简单的概念:要选超白玻璃首选金晶。就像要选建造玻璃,首选南波一样。由此,在客户心目中也同样留下一个烙印:当选择超白玻璃时,应该马上想到找金晶。金晶把这个品牌概念宣传出去,卡位成功。 新安化工的卡位剖析 1. 新安化工的主要产品 浙江新安化工集团股份有限公司是大一型化工企业集团、全国资源综合利用先进企业。公司生产经营三大类九大系列百余种农药、化工、有机硅产品。新安化工的主要产品是草甘膦(有机磷产品)。草甘膦是美国孟山都公司1974年商品化成功的一种高效、低毒、环境相容性良好的除草剂,2001年全球销售额约为30亿美元。是国内草甘膦生产的龙头企业,2000年生产能力为1.2万吨/年,产量约占国内总产量的30%。公司所产草甘膦以外销为主,外销比例为70%。 孟山都是世界上草甘膦生产规模最大企业,其草甘膦生产能力为20万吨/年,新安化工在整体实力、科研开发水平等方面均无法与该公司匹敌,但在质量价格比方面有着较大的优势。 国内草甘膦的使用量还相对较小,农业生产中主要采用的是成本低廉的高毒性杀虫剂。 随着中国整体经济发展水平的提高和农业生产方式的进步,低毒除草剂的使用范围和使用量将逐步增长。 2. 有机硅材料市场简介 有机硅材料是性能优异的特种高分子材料,广泛应用于航空航天、船舶汽车、纺织轻工、电子电气、机械化工、建筑建材、医药医疗等领域。有机硅单体是有机硅材料产业的基础,有机硅单体的生产主要集中在几家跨国公司,中国有机硅产品研发起始于50年代中期,60年代开始工业化生产,当时有机硅单体生产企业有5家,这类企业技术难度大、生产流程长、配套工程要求高,一般为国有大中型企业。 目前国内有机硅产品及深加工制品企业大约有200家左右,生产点较为分散,其中既有技术含量高、开发能力强的民营和台、港合资企业,也有生产简单制品、产品单一、无技术开发力的乡镇企业和个体户生产厂,较为混杂。 中国有机硅产品消费量约以每年20%以上的速度递增上升,近年来增幅涨到30%以上。 1990~1998 年中国有机硅单体产量的年均增长率为21%,但其年产量远远不能满足国内市场的需要。国内所需大部分从国外进口,进口量逐年增长。 3. 切入点:有机硅与有机磷的联产 新安化工主要产品草甘膦、毒死蜱等属于农药产品,生产过程中会有一定的废水、废气排放。加上公司地处新安江流域,环境保护的要求更高,公司用于环境保护的成本支出也相对较大。公司 2000 年环境保护设施的运作费用为400 余万元,且随企业规模的扩大有逐年递增趋势。针对上述问题,公司开创了独特的将提高公司经济效益与保护环境相结合的新途 径,使生产过程对环境的污染得到了有效的控制。 1997 年,新安化工集团股份有限公司与开化合成材料有限公司实施资产重组。开化合成材料有限公司前身为开化硅厂,主要生产硅块,1985 年开始发展有机硅生产。1995 年,新安化工开发了有机硅和有机磷的联产工艺,成功应用于自草甘膦生产及开化硅厂的有机硅生产。双方从此开始互惠互利的贸易关系。为了共同的发展需要,双方进行联合,联合后进 一步推广了有机硅和有机磷的联产。 有机硅和有机磷的联产生产模式的优势突出体现在对氯资源的综合循环利用上。氯甲烷是草甘膦生产过程中产生的副产物,企业通常是予以直接排放,这不仅造成对环境的污染,而且造成资源的浪费。 公司率先开发了将氯甲烷回收净化后用于合成有机硅单体的工艺技术,同时又将有机硅单体生产中副产的盐酸精制后用于草甘膦生产。这种氯资源的循环利用,基本消除了氯物质的排放,不仅实现了清洁生产,有效控制和减轻了农药生产过程对环境的污染,而且降低了公司产品的生产成本,增强了公司产品的市场竞争力。”

图 4-8 新安化工的联产模式

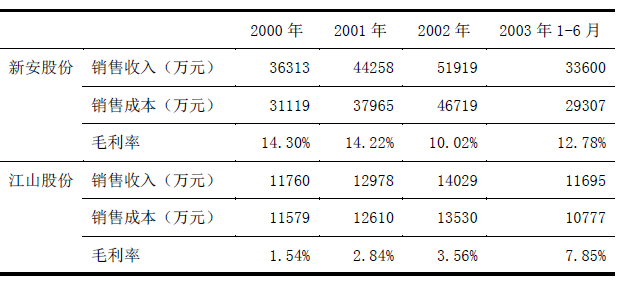

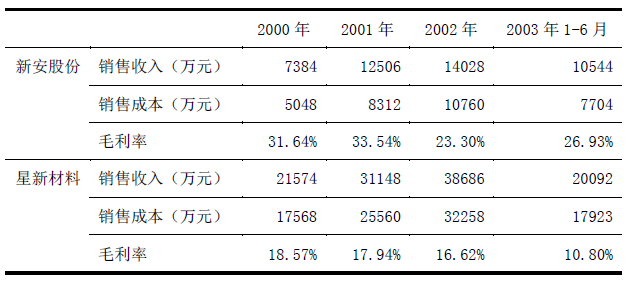

4. 切入有机硅后的盈利能力表4-4 是根据上市公司年报整理的新安股份与江山股份草甘膦产品的盈利能力的对比。表 4-5 是根据上市公司年报整理的新安股份与星新材料有机硅单体产品的盈利能力的对比。可以看出新安股份有机磷有机硅联产项目所带来的成本优势十分明显。其草甘膦与有机硅产品的毛利率均高于国内同类产品。 就有机硅单体生产而言,截至2002年末,新安股份拥有1套1.5万吨/年、1套2万吨/年的生产设备,总生产能力3.5万吨/年;星新材料拥有1套2万吨/年、1套5万吨/年的生产设备,总生产能力7万吨/年。 虽然有机硅单体生产中规模经济显著,根据经验估计,硅氧烷装置达到15万吨/年,其生产成本是5万吨/元装置的60%。但凭借有机磷有机硅联产工艺,新安股份的有机硅单体的毛利率比拥有两倍生产规模的星新材料还要高6.7-16.1个百分点。

表4-4 新安股份与江山股份草甘膦业务对比

表4-5 新安股份与星新材料有机硅业务对比

5. 案例剖析 新安化工通过对氯资源的循环利用,成功的卡位进入有机硅生产领域,不仅避免了环境污染,实现清洁生产,而且大幅度的降低了成本,为企业创造了丰厚的利润。  |

| 上一条:【案例】云南白药牙膏开辟保健品牙膏市场 | 返回 |

| 下一条:【案例】华为上网本的崛起 |